Vague 3 ou pas ? Pronostic S&P 500 et CAC 40

De nombreux sites de bourse sont tout à la discussion sur la probabilité du scénario elliottiste pour les prochains jours, à savoir une vague 3 très baissière ou pas. C'est donc un bon moment pour présenter des éléments en provenance du traitement du signal afin de donner un éclairage complémentaire sur la situation. Pour dire les choses rapidement, les résultats sont les suivants: le scénario elliottiste est encore le plus probable, mais d'une tete tellement courte qu'on ne peut pas écarter l'autre d'un revers de main. Il est très possible (mais moins de 50% de probabilité) que les prix soient en train de construire un support.

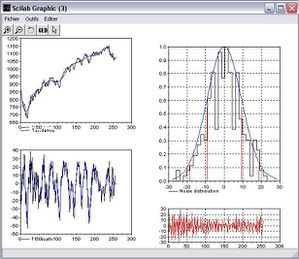

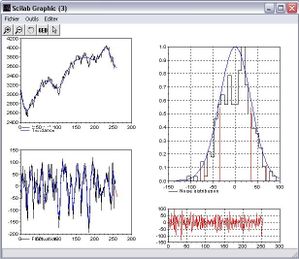

1/ la boussole, le S&P 500: comme toujours, on a 2 algorithmes d'extrapolation à notre disposition. Le premier est celui construit sur les fonctions Prolate: ce genre de décomposition donne des tendances assez souples et (relativement) flexibles en cas de retournement. C'est peut-etre le cas maintenant:

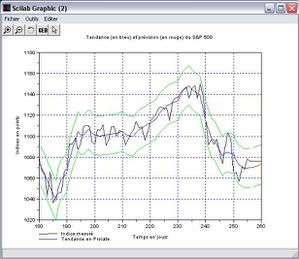

Ci-dessus, vous observez que la tendance de fond (figure de gauche, en haut) est dorénavant neutre, ce qui produit une extrapolation des prix constituant un support (figure de droite). L'algorithme concurrent est construit sur le L1-filtering et donne conséquemment une tendance plus rigide comme le montrent les résultats ci-dessous:

Là, nous obtenons une extrapolation nettement plus baissière (scénario elliottiste) avec des résidus plus homogènes (figure de gauche, à droite). Notez la différence énorme des fluctuations! L'examen à l'oeil des résidus étant insuffisant, on examinera en détail les paramètres de controle ci-dessous, l'avantage venant à la seconde extrapolation (Elliott) d'une très courte tète (1.51 contre 1.52, le plus petit gagne):

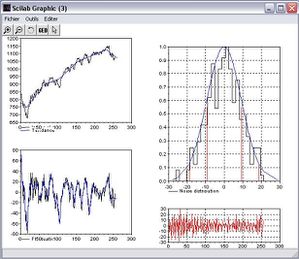

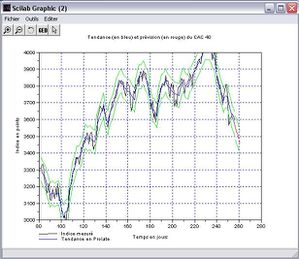

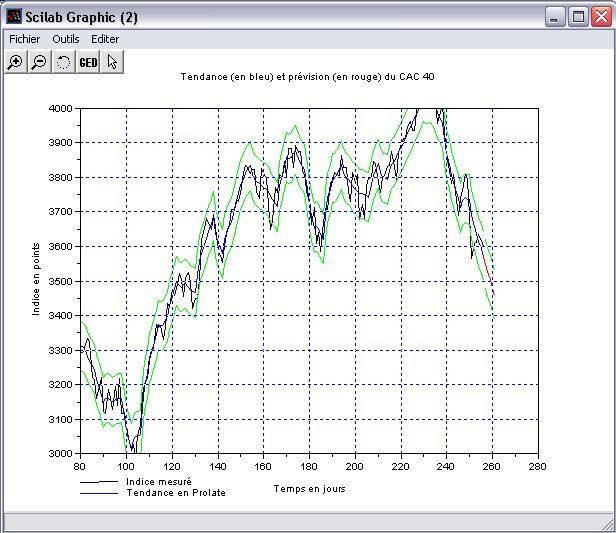

2/ le suiveur CAC 40: sur notre indice camembert, on procède en suivant la meme méthodologie. Commençons par examiner l'extrapolation obtenue en mettant en oeuvre les fonctions prolate:

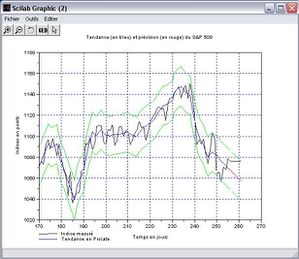

L'indice est nettement plus faible que le S&P 500, la tendance de fond n'est pas retournée au neutre (mais sur le DAX, si!), mais elle est quand meme peu baissière. Cela produit une extrapolation en légère descente. Observons maintenant ce que donne l'approche complémentaire utilisant le L1-filtering:

Cette forte baisse est vraiment le scénario elliottiste dans toute sa splendeur avec une vague 3 qui ne fait pas de prisonniers! Toutefois, cela ne reste à ce stade qu'une probabilité; voyons maintenant si les paramètres de controle sur les résidus nous donnent plus d'éléments de décision que pour l'indice américain:

En fait, la seule différence vraiment notable est le test d'auto-corrélation des résidus (test PC) donnant l'avantage au scénario elliottiste par 2.75% contre 3.14% (le plus petit gagne). Toutefois, la différence n'est pas suffisamment marquée pour qu'on puisse etre affirmatif. D'une certaine façon, le traitement du signal traduit une forme d'incertitude qu'on a déjà rencontrée il y a 2 semaines environ!

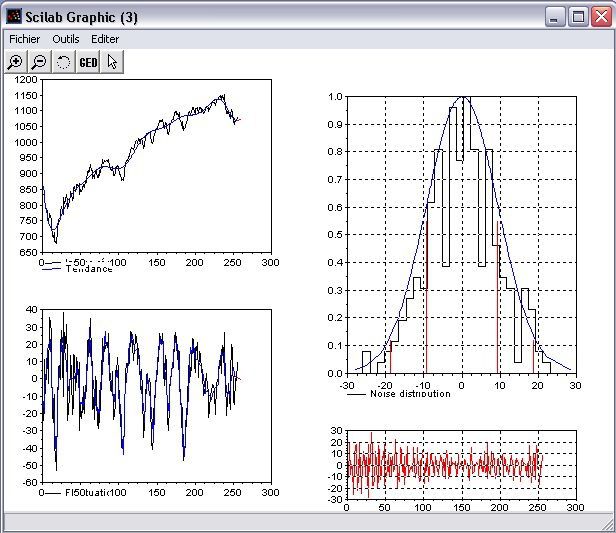

1/ la boussole, le S&P 500: comme toujours, on a 2 algorithmes d'extrapolation à notre disposition. Le premier est celui construit sur les fonctions Prolate: ce genre de décomposition donne des tendances assez souples et (relativement) flexibles en cas de retournement. C'est peut-etre le cas maintenant:

Ci-dessus, vous observez que la tendance de fond (figure de gauche, en haut) est dorénavant neutre, ce qui produit une extrapolation des prix constituant un support (figure de droite). L'algorithme concurrent est construit sur le L1-filtering et donne conséquemment une tendance plus rigide comme le montrent les résultats ci-dessous:

Là, nous obtenons une extrapolation nettement plus baissière (scénario elliottiste) avec des résidus plus homogènes (figure de gauche, à droite). Notez la différence énorme des fluctuations! L'examen à l'oeil des résidus étant insuffisant, on examinera en détail les paramètres de controle ci-dessous, l'avantage venant à la seconde extrapolation (Elliott) d'une très courte tète (1.51 contre 1.52, le plus petit gagne):

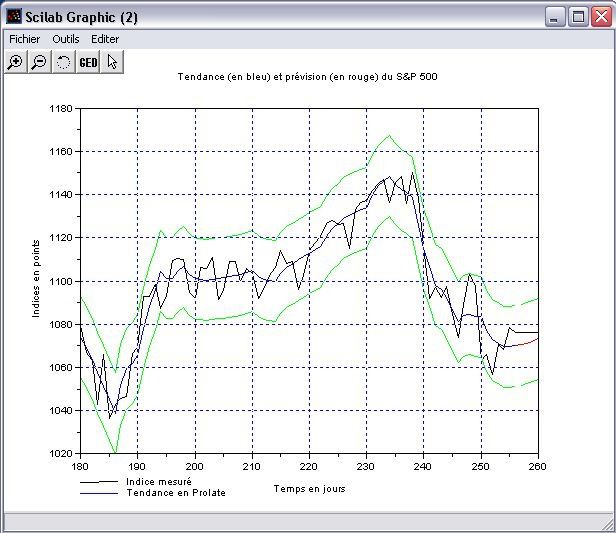

2/ le suiveur CAC 40: sur notre indice camembert, on procède en suivant la meme méthodologie. Commençons par examiner l'extrapolation obtenue en mettant en oeuvre les fonctions prolate:

L'indice est nettement plus faible que le S&P 500, la tendance de fond n'est pas retournée au neutre (mais sur le DAX, si!), mais elle est quand meme peu baissière. Cela produit une extrapolation en légère descente. Observons maintenant ce que donne l'approche complémentaire utilisant le L1-filtering:

Cette forte baisse est vraiment le scénario elliottiste dans toute sa splendeur avec une vague 3 qui ne fait pas de prisonniers! Toutefois, cela ne reste à ce stade qu'une probabilité; voyons maintenant si les paramètres de controle sur les résidus nous donnent plus d'éléments de décision que pour l'indice américain:

En fait, la seule différence vraiment notable est le test d'auto-corrélation des résidus (test PC) donnant l'avantage au scénario elliottiste par 2.75% contre 3.14% (le plus petit gagne). Toutefois, la différence n'est pas suffisamment marquée pour qu'on puisse etre affirmatif. D'une certaine façon, le traitement du signal traduit une forme d'incertitude qu'on a déjà rencontrée il y a 2 semaines environ!

Publicité