CAC 40: 2 semaines de bilan & perspectives

Alors je sais que je ne poste plus suffisamment de traitement du signal, mais comme vous le savez, j'ai un "vrai travail" et celui-ci exige de temps à autre près de 100% de mon temps ... surtout en période de concours d'avancement de carrière avec des collègues massivement endettés "dans la pierre qui ne baisse jamais" (vous connaissez la chanson, la morale populaire considère que les facteurs d'avancement de carrière sont souvent 1/ avoir des enfants et 2/ avoir des dettes immo).

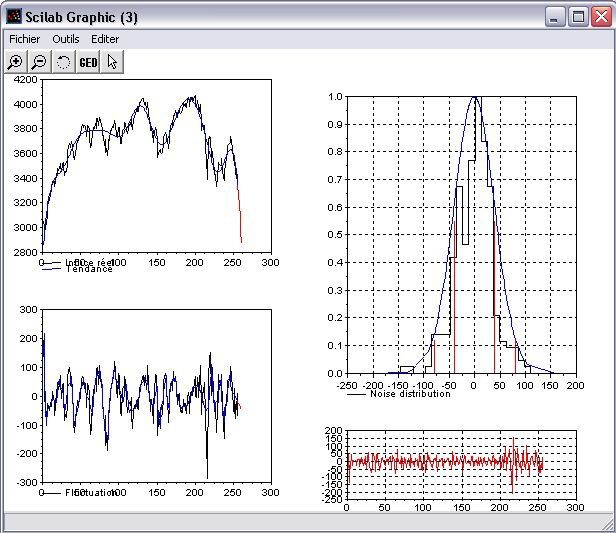

Revenons au pronostic "long terme" (10 jours) publié à la suite d'un commentaire de Xavier et voyons tout de suite ce qu'il nous a donné:

Clairement, on a bien anticipé le mouvement ... Cela se vérifie aussi dans le cadre d'une prévision à 5 jours (non publiée sur le blog, meme si j'avais chargé les images):

Ce genre de résultats devrait calmer les ardents défenseurs de la modélisation stochastique des fluctuations boursières (basée sur l'idée que, par élimination, le risque, c'est la volatilité alors que le risque selon Benjamin Graham doit etre mesuré comme le danger d'une perte due à des changements économiques ou de management).

Que nous réserve le futur ? Disons d'emblée que le traitement du signal anticipe une "vague 3 elliottiste", à savoir une glissade vertigineuse pour juillet 2010; toutefois, nous avons des kurtosis trop élevées pour prétendre à un pronostic complètement fiable. Il faut donc prendre les graphiques suivants avec les pincettes qui s'imposent (à tout le moins, il n'est pas question d'etre acheteur de ce marché sauf dans le cas d'un day-trade). A 10 jours, le pronostic est le suivant:

La tendance de fond exprimée en Prolate est très baissière, et malgré une extrapolation ondelettes mean-reverting (voir graphique de droite), on anticipe un CAC 40 sous les 3000 points d'ici le 17 juillet. Cele ne m'étonnerait pas plus que ça si on trouvait a posteriori un chirp dans les cotations (c'est le problème de mon algo de recherche de chirps, il ne fonctionne qu'a posteriori). Toutefois, l'extrapolation à 5 jours est exactement du meme tonneau, comme vous le voyez ici:

Le message de ces 2 extrapolations (5 et 10 jours) est le suivant: il y a beaucoup de risque dans le marché et celui-ci est dans une configuration pour laquelle on ne peut pas exclure un scénario catastrophe. Le traitement du signal vous montre quel serait un tel scénario, néanmoins le kurtosis excessif présent dans le bruit résiduel nous empèche d'etre plus affirmatif. D'une certaine façon, le traitement du signal nous montre le risque au sens de Ben Graham, c'est-à-dire la possibilité de se retrouver à contre-sens dans un marché très directionnel; rien à voir avec le paramètre de volatilité de la modélisation stochastique, donc ...